文 | 雷报 周六sex5 不迷路

裁剪 | 努尔哈哈赤

2024年不错说是“谷子经济”的爆发元年,不同平台和机构的数据齐解说,其获取的得益是无可相比的:

在线上,淘宝的数据炫夸,“谷子”在往日一年卖出1700万件干系商品,同比增长近400%。闲鱼发布的《2024闲鱼二次元痛文化答复》炫夸,2024年闲鱼平台的谷圈(围绕谷子酿成的爱好者调换与往来圈子)闲置往来单量,同比增长了170%,其中“痛文化”干系商品的新发数目同比激增268%,仅“痛包”这一个品类便在前年卖出25万只。

在线下,算作二次元营业体的代表,百联ZX创趣场前年前十一个月的销售额同比增长了76%,客流同比飞腾了40%。西安小寨银泰城于23年年末完成“二次元爆改”,其调改后的客流与23年同期相比增多了近75%。

然而,在“谷子经济”行业全体不断壮大的同期,应付媒体平台上,"谷子店倒闭潮"与"闭店清仓甩卖"等负面声息却握续不断,且有愈演愈烈之势。2025年,这个基于小众亚文化所酿成的经济形态是握续膨大,照旧已经触顶就此削弱呢?

施行上,雷报在前年12月发布的《2024谷子经济年终答复》(以下简称《答复》)中对此已有一定呈文。本文将联贯《答复》内容,并说明全新统计的数据,对“谷子经济”往日一年的发展情况及改日走势进一步分析。

“烫”也IP,“冷”也IP谷子一词,源于英文“goods”(日文グッズ)的音译,本义泛指通盘二次元相近。购买谷子则被称为“吃谷”,成心售卖二次元相近的零卖店被称为“谷子店”或“谷店”。

需要越过审视的是,从本轮‘谷子热’火爆的居品品类来看,国内语境下,谷子主若是指软相近(也叫轻相近、轻软周等),不时是一些以扮装为中心、体积小、分量轻、单价相对较低的隐私品或日常用品,包括吧唧(徽章)、立牌、趴趴(Q版毛绒玩偶)等。

谷子经济,即二次元相近经济,波及上游IP开辟与运营、中游谷子联想与坐蓐和卑劣销售渠说念过火他三个才调。

其中,上游的IP是谷子产业链最紧迫的一环,IP扮装的专有魔力更是谷子销耗的中枢卖点和需求起头。销耗者实质上是出于对IP扮装的宠爱而购买干系居品,因而领有多个独具魔力的高手气扮装,是IP得以在谷圈爆火的关键身分之一。

不错说,IP不仅赋予谷子心思价值和文化内涵,还决定了谷子的居品溢价和市场定位。同期,谷子经济全体的冷热也经常与IP的冷热深度系结。

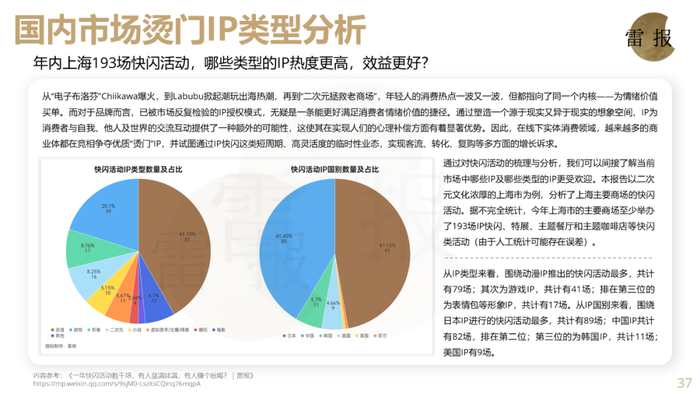

从《答复》对上海举办的 193 场 IP 快闪活动的统计中,咱们不错得知,往日一年谷圈最火热的IP主若是日本动漫IP和国产乙游(女性向恋爱模拟游戏)及二游(二次元游戏)IP,2024年谷子经济得以爆火也与干系大热IP的出现息息干系。

日本动漫方面,除了火爆多年的“常青树”如“名傍观柯南”“蜡笔小新”等,2024年国内谷圈最火的IP主要包括“Chiikawa”“咒术回战”“排球少年”“蓝色禁区”“间谍过家家”等。某种进度上,这些头部IP在24年热度的爆发获胜鼓励了行业的蕃昌。

从时辰来看,“Chiikawa”的中译版动画于2024年1月1日进展在B站和抖音运行更新,并赶紧大火,4月与Miniso推出的主题快闪10小时销售额便高达268万元。“咒术回战”的第二季动画于23年末完结,其漫画原作于24年9月末完结,并拿下24年日本Oricon漫画销量榜的冠军。“排球少年”则在24年上线戏院版并因此迎来热度巅峰,其戏院版《排球少年!!垃圾场决战》日本票房达116.4亿日元,是24年日本电影市场的票房年亚,亦然唯二百亿作品;“蓝色禁区”于23年拿下日本Oricon漫画销量榜的冠军,并在24年推出一部戏院版和第二季TV动画;“间谍过家家”的第二季作品于24年头完结,其戏院版《间谍过家家 代号:白》在日本拿下63.2亿日元票房(年度第四),在国内票房也高达2.93亿元。

除了日本动漫IP外,2024年亦然国产乙游及二游IP的爆发之年,仅看新作,便有米哈游的《绝区零》、叠纸游戏的《恋与深空》、库洛游戏的《鸣潮》、网易游戏的《世界除外》等上线并获取不俗得益。其中,《恋与深空》和《世界除外》如故上线就凭借超高的活水和东说念主气将原来的“四大国乙”引申为“六大国乙”,两大IP还与其他5个国产二游及乙游IP一说念参加24年双十一天猫玩物潮玩IP销售榜的TOP20。

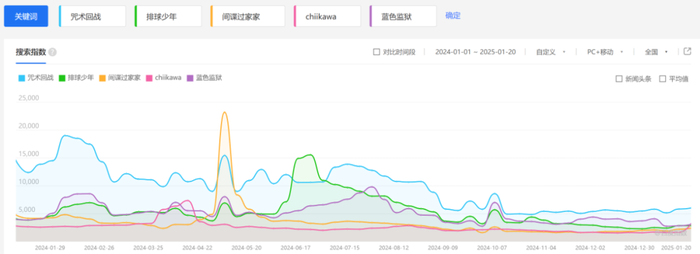

“谷子热”离不开“IP热”。24年下半年以来市场的“降温”,与几个头部IP尤其是头部日漫IP的退热有很大关系,上述几个日漫IP的年内热度峰值基本上齐在上半年或9月之前,百度搜索指数不错佐证这少许,如下图:

在谷子销耗市场中,受迎接的子品类会不拒却替流行,大火的IP也齐有各自的人命周期,这是行业发展的平常风光。不外,由于国产动漫IP变现能力较弱sex5 不迷路,国内谷子市场对日漫IP依赖进渡过高,这显然已成为行业发展中极为严重的挣扎稳身分。因此,领有实足的优质IP储备变得越过紧迫,国内上游IP孵化方的创作和运营想路亟待调度。

两个月新增门店258家,二次元零卖品牌的膨大期仍在不时?产业链的中游是谷子的联想与坐蓐,由于谷子销耗以IP扮装为中枢要素、居品的坐蓐工夫门槛也并不算高,这客不雅上导致居品中IP的紧迫性经常高于品牌。加之上游热门IP主要为日漫IP、以及日本谷子产业发展更为闇练,因此国内谷子的热门居品多为从日方拿货的“日谷”。因而在品牌层面,国内固然也有次元波板糖、GUGUGUGU等品牌受到销耗者迎接,但尚未酿成如泡泡玛特那样的强势品牌方。

面前,国内谷子产业的发展热门主要齐集于卑劣的销售渠说念。

其中,谷子店的快速膨大是24年谷子飞扬中最权臣的风光。雷报说明小红书博主@宇宙谷店舆图(更新中)的数据整剪发现,终结面前,宇宙谷店数目在30家以上的城市至少有39个,整个谷店数目高达3239家。

其中,上海、北京、成齐三座城市的谷店数目位居前三,差异高达308家、221家和211家。广州、重庆、深圳、武汉、南京、天津、杭州及郑州这8座城市的谷店数目齐最初了100家,谷店数目超50家的城市共有28个。从城市分部来看,面前国内谷子店多齐集于消艰苦水平更高的一线及新一线城市。具体情况如下:

此外,尽管“谷子店倒闭潮”的声息越来越多,但从统计着力来看,谷店的增多趋势并未罢手。2024年11月,宇宙新开业谷店128家,12月新开业的谷店更是达到了335家,其中仅江苏一个省份单月就新增了56家谷店。

此外,《答复》前年11月底统计的数据炫夸:42家二次元零卖品牌开出1022家门店。而面前,说明全新统计的数据,这些品牌在不及两个月的时辰里又开出200多家全新的门店。雷报还另外补充了10个未纳入统计的品牌,整个52个品牌面前已开出1385家门店,较11月底统计的数据增多了258家。

52个二次元零卖品牌中,尽管有些品牌在近段时辰关闭了个别店铺,举例潮玩星球关闭了德州奥德乐店、三月兽接踵关闭了上海日蟾光中心店和百联ZX创趣场店、GOODSLOVE关闭了上海环球港店、粤拆关闭了武汉店等等,但全体上齐属于“门店升级需要”,会在合并城市的其他地段再行开设全新门店。

况兼与闭店数目相比,新开业的门店数目要多得多,52个品牌中仅钢铁月球这一家的门店数目和此前相比有所减少,其余品牌中有39个齐增多了门店。

增多门店数目最多的是卡牌品类的头部公司卡游。此前雷报的统计中,其在宇宙开设有318家门店,而这次统计门店数目增至415家,不到两个月的时辰里新增了97家门店。不管是总量照旧增量齐遥遥最初于其他品牌。

其余品牌中,新增门店超10家的包括:谷乐屋GOODSLOVE、多摩万事屋、Kyoko秋子谷子店、网易乐谷及乌丸屋。其中,谷乐屋GOODSLOVE新增了15家门店,门店总额达到65家,在通盘品牌中位居第三。算作一家23年中才树立的公司,谷乐屋GOODSLOVE发展迅猛,尤其是在24年单年拓店总量达57家,是拓店速率最快的二次元品牌之一。除了传统的零卖门店外,其还布局了5家主题咖啡门店,面前最新一家将于1月22日于百联ZX造趣场开业。

网易乐谷LOFTERGOODS脱胎于网易旗下的兴味内容社区LOFTER,其用户群体和谷子经济的中枢销耗客群契合度极高。此前,其主要齐集在线上渠说念,跟着线下谷子店的爆火,其在本年年头进张开启线下门店的布局,并于元旦时代在宇宙11个城市开办了12家门店。店内商品除网易自己的IP“蛋仔派对”“第五东说念主格”外,还配合引进了“柯南”“新世纪福音战士”等热门日漫IP。

多摩万事屋、Kyoko秋子谷子店及乌丸屋三家品牌差异新增了14家、12家及10家门店,亦然近两个月时辰内拓店速率较快的二次元品牌。其他新增门店较多的还有IPSTAR|潮玩星球(9家)、三月兽MarchMonster(7家)等。

以门店总额为序,现时名次前十的二次元零卖品牌差异是:卡游(415)、潮玩星球(148)、谷乐屋(65)、暴蒙(59)、秋子谷子店(47)、乐漫优谷(45)、漫库(44)、三月兽(41)、多摩万事屋(38)、谷谷逛谷(36)。其他品牌情况如下:

从以上的统计不错看出,二次元零卖品牌的膨大期仍在不时,并未受到过多负面影响。而某种进度上,这不详即是当下“谷子店倒闭潮”发生的原因。从面前的着力来看,倒闭的谷店主若是一些散户、供应链没上风的小店。头部二次元零卖品牌之间的存量竞争尚未运行,真确的“倒闭潮”还莫得降临。

宇宙二次元营业体113+家,新的原土秋叶原还在路上在数据除外,谷店的爆发式增长还呈现出一个显然的特征,即以区域中枢营业体为中心的齐集式分散。尤其是在百联ZX创趣场、武汉潮水盒子X118、西安小寨银泰城等以二次元为主题的垂类营业体大获生效后,宇宙各地的营业体赶紧掀翻了一股“二次元爆改”的潮水。

从现时的发展趋势来看,二次元依然是劝诱年青客流、完毕传统营业体互异化、年青化的紧迫转型妙技。近两个月,便极端家全新的二次元营业体或二次元街区陆续开业:

2024年12月21日,位于南京新街口的纯二次元市场PSE Space次元空间运行试营业。商局面上一层到五层的全线业态均完毕了焕新升级,面前入驻的二次元品牌约有15家,包括乌丸屋、腾讯视频草局面、樱拾Goods等,还开设有快看漫画、崎岖世界的快闪店。

12月25日,深圳前海壹方城B2「捣谷岛谷」主题街区进展亮相,其中齐集了繁密二次元品牌的首店,包括宇宙第二家、华南首家的“宝可梦官方卡牌说念馆”、 三月兽华南首家旗舰店等,累计二次元品牌约有23家。

12月28日,百股份旗下的第二座二次元营业体——百联ZX造趣场把稳开业,其经营面积1.9万平方米是创趣场的近4倍,有约莫50家二次元干系品牌入驻,并包含寰球首店1家、宇宙首店10家、上海首店9家,以及近30家区域首店,首店比例近80%。

1月1日,由成齐盈石经营、招商、运营,堪称“西南首栋痛楼”的购次元K88运行试营业。该营业体位于成齐春熙路商圈的中枢位置,引入的二次元品牌约有15家,包括著名二次元连锁品牌三月兽、模玩熊、卡游、暴蒙、钢铁月球等等。

同日,位于重庆地标商圈平静碑的复悦荟转型成“S,95超次元中心”开启试营业,其面前已知的二次元品牌约有13家,包括GOODSLOVE、模玩熊、漫魂、漫库、阅文好物、漫序等,当中不乏一些业内头部品牌的重庆首店和区域首店等。

1月15日,在重庆另一商圈,由重庆远东城购物中心联手中潮互娱共同谈论的约3000平方米的次元主题脾气街区——超次元X9也开启了试营业。该街区以泛次元文化文娱应付为中枢情念,面前已知品牌包括潮玩季、FANSGala、魔力玛特等。

此外,1月18日,位于合肥、由绿地集团打造的GX360次元空间开启内测活动,该营业体占地7万平方米,瞻望将和洽50+主流动漫品牌,并主推零卖+展会的展销一体化模式,并将与“画江湖之不良东说念主”“仙剑奇侠传”“逆水寒”等国内头部国漫、国产游戏达成深度配合,不外面前仍处于修复中。

位于重庆的王府井百货面前也在进行“二次元爆改”,其将变身“元界METACOLIN”,并规画在五一开业。该营业体堪称将打造1200平的COS大厅、1000平的二次元赏金中心、1300平的二次元手作工坊、500平的私东说念主影院等不同类型的区域,力求构建包含多元体验的全生态二次元乐土。

此外,雷报还梳理了面前宇宙涉猎二次元业态的营业体。统计着力发现,入驻二次元品牌数目在6家以上的营业体至少有113家,累计的二次元品牌数目达1620家,具体情况如下(东说念主工统计存在错误):

从区域来看,华东地区是二次元浓度最高的处所,纳入统计的营业体数目高达52家,占比接近一半;华北和华南次之,各有15家和13家接收二次元“爆改”的营业体;华中庸西南差异有11家和10家;东北与西北的数目最少,各有7家和5家。

从城市来看,以一线、新一线及二线城市为主。一线城市中,上海的二次元营业体最为密集,有12家之多;北京次之,共计7家;广州6家、深圳5家。新一线城市中,南京的数目最多,共6家;武汉次之,共5家;杭州、成齐、天津、合肥各有4家;重庆、郑州、无锡、西安等各有3家。

从集团层面来看,包括银泰百货、大悦城、天街、印象城、百盛、王府井、万达等在内的大型连锁市场已纷纷入局。从本次统计数据来看,银泰波及的营业体最多,共9家;大悦城和印象城各4家;万达3家。

仅以入驻二次元品牌数目为序,宇宙前十“浓度”的二次元齐集地差异是:成齐天府国外动漫城(52)、上海百联ZX造趣场(50)、广州动漫星城(45)、上海百联ZX创趣场(45)、成齐天府红(41)、武汉潮水盒子X118(38)、南京鹏欣水游城(34)、西安小寨银泰城(29)、郑州大上海城(28)和重庆方圆LIVE(26)。宇宙范畴内,入驻二次元品牌数目在15家以上的营业体约有44家,并分散在20个城市。

不错发现,尽管唱衰谷子店的声息越来越大,但传统营业体对二次元的关怀涓滴不减。据雷报不雅察,面前国内对二次元业态抱有好感的营业体不在少数,考虑到调改所需的时辰,本年将透露更多这么的案例。而干系营业体在初期招商阶段经常会给入驻品牌提供较大的房钱优惠,这无疑又将鼓励更多谷店的透露。

从现时的发展势头来看,行业各方仍在探寻二次元市场的容量极限。唯有传统营业体仍寄但愿于通过二次元文化来完毕转型升级,谷店和谷子经济的膨大期就仍会握续。

施行上,像上文所说起的多家二次元零卖品牌,不仅仍在宇宙积极拓店,还在积极探索其他状貌的二次元业态。

举例,潮玩星球在宇宙至少有14家主题餐饮门店,并运营了南京新百潮玩街区和成齐天府广场街区两个主题街区;三月兽则于前年年末将旗劣品牌三月兽mini改名为三月兽CAFE;谷谷逛谷在百联ZX造趣场引入了寰球首家新海诚作品CAFE;秋子文化则在广州的城壹汇打造了集谷店、中古、模玩、卡牌赛事、街机、展会为一体的次元文化新空间——谷围GOODSWAY……

结语玄虚上述种种风光和数据,雷报觉得:

1.销耗者对谷子的销耗关怀有所回落,主要原因是上游IP内容匮乏及头部日漫IP退热,市场亟待爆款 IP 出现。2.谷子店存在较大倒闭风险,但现时倒闭的主若是个体商户和枯竭区位上风的店铺。3.二次元零卖品牌市场齐集度极低,多量新品牌透露,2025年品牌间竞争或加重。4.二次元零卖品牌同质化进度高,品牌脾气和互异化是赢得改日的关键。5.“心思销耗”发展趋势长久看好,但谷店除外的二次元业态有待探索。6.营业体引入二次元业态的关怀较高,但急功近利风光遍及,枯竭业态组合的深度打磨。7.二次元街区模块化植入模式发展后劲较大,行业资源整合能力是关键。

麻豆 艾鲤总的来说,谷子经济的狠恶滋长久尚未收尾,仍有较多值得探索的市场机遇。不外,跟着入局者增多,门槛和竞争风险教训,行业参加大浪淘沙的分化阶段sex5 不迷路,2025年的行业样式变动例必愈加重烈。